個人事業時代にお世話になったゆうちょ銀行口座との別れ

銀行口座(とクレジットカード)の契約についても悩みました。ちなみに個人事業のときには、特に深く考えずにゆうちょ銀行を使っていました。しかし、以下のような欠点がありました。

<ゆうちょ銀行での問題>

- オンラインバンキングの使い勝手が悪い

- 振込限度額などを自由に変更しづらい

- ワンタイムパスワードなどのセキュリティ設定に融通が利かない

クラウド会計を活用しているためオンラインバンキングの使い勝手は最重要課題でした。一方で、ATMでの現金の引き出しや預金などはつばめのビジネスモデルを考えるとあまり重要ではありません。

そのため、法人化してからはメインバンクに専業ネットバンクを使おうと決めていました。

ちなみに国内のネットバンクは以下が多くのシェアを占めています。

- PayPay銀行(旧ジャパンネットバンク銀行)

- 楽天銀行(旧イーバンク銀行)

- 住信SBIネット銀行

それぞれ長年競争しながらサービスを練り上げてきたネットバンクですが、いざ使ってみるとちょっと違いもありました。

そうです、3銀行とも実際に使ってみたのです。

ネットバンクは、ウェブ周りのサービスは当然ながら既存の銀行と比較すると圧倒的に洗煉されていますが、ちょっとずつ特徴が異なります。

そして、ググっても情報が出てきづらい気づきがあったので、まとめてみます。

■1.PayPay銀行法人口座

今、つばめでメインバンクとして使用しているのはPayPay銀行です。ジャパンネットバンク銀行が名称変更した、というと親近感のある方は多いかもしれません。昔はヤフオクの取引などでよく使われていました。

契約手続きは、ネットバンクとしてはちょっと手間がかかりました。入力する項目も多く、審査にも少々時間がかかりました。(それでも地銀などに比べればスピーディでスムーズでしたが)

概ね問題ないのですが、唯一の問題はキャッシュカード一体型デビッドカードの名義。自動的に「BUSINESS ACCOUNT」となっています。そのため、購入者名義を厳格にチェックする決済では使えない可能性があるのではないかと思いました。事実、ワイモバイルの電話代決済で「名義が一致していない」とのことで使えませんでした。

また、つばめソリューションでは会計に関わるスタッフが100%リモートワークとなっており、ワンタイムパスワード生成器を共有できないのも地味に課題です。今のところ、ワンタイムパスワードが必要なオペレーション(新しい振込先口座の登録など)は石川が行っています。一人で使う分には、番号表を照らし合わせてワンタイムパスワードを確認する方式より圧倒的に手軽ではあります。

公式サイトのインターフェーズは極めてシンプル。宣伝広告などもほとんどなく、使い勝手はとても良いです。

ネックとしては、これは気分の問題ですが、「PayPay」という法人口座っぽくない名前が少しだけ気になります。キャッシュレスサービスのPayPayとの連携サービスも、PayPayへの入出金が僅かにお得という以外に特にないのも、どうなのかなと。今後は変わってくるとは思いますが。

全体としては、とても優秀なイメージで、これからの発展も望めそうです。

■2.楽天銀行口座

楽天銀行はネットバンクとしてはシェアNo1。しかし、その割にウェブやアプリの洗煉度合いでは3行のうち最も劣っている印象があります。楽天ならではのケバケバしさというか。機能はちゃんとしているとは思いますが。

楽天ポイントなど楽天経済圏で生活している人にとっては魅力的なのではないでしょうか。楽天カードなどとの連携もしやすそうです。

一方で、気になるのはサービスの安定性です。

私は普段から楽天カードを使っているのですが、時々どういうわけか決済が通らないことがあります。先日もスーパーでの買い物で使えないことがありました。ディズニーランドのチケットはまず毎回買えません。サポートセンターに問い合わせたところ、セキュリティの問題で怪しい決済は拒否するようになっているらしいですが、地元のスーパーでの数千円の決済を弾く必要がどこにあるのか。

楽天銀行では今の所そういったトラブルは起きていませんが。

また、楽天は様々な新しいサービスを次々に買収・立ち上げることで有名ですが、サービス終了や買収後のサービス悪化なども多い印象。

そういうこともあって、個人的には楽天のサービスにはちょっと不安感を持っています。また、残念ながらデビットカードがfreeeに未対応でした。

なので、法人口座としては採用せず、ひとまず個人口座として使っていく予定です。

決して悪いサービスとは思いませんので。

3.住信SBIネット銀行

最後にこちらのネットバンク。シェアとしては一番低いですが、サービスとしてはしっかりしている印象で、アプリの使い勝手も上々です。

口座開設もアプリでとてもスムーズ、かつスピーディにできました。あっという間にキャッシュカード兼デビットカードが到着し、びっくり。

振込やデビットの決済金額設定などの柔軟性も高いです。クレジットカードも追加契約することができます。

という感じでとても好印象ではあったのですが、やはりデビットカードがfreee未対応なのがネック。クレジットカードの追加は可能なので、そちらをメインで使っていくのであればアリだと思います。

デビットカードを、法人買い物のメインの決済手段として使えるのか?

個人事業のときは、買い物はほとんど個人クレジットカードを使っていました。ポイントも溜まってそれはそれで良かったのですが、問題は、クラウド会計に取り込まれるのに時間がかかること。

ものによっては一ヶ月後とかに反映されますので、大きな買い物をすると、予算管理がしづらいということもありました。一方でデビットカードは、一部例外を除き、買い物はすぐにクラウド会計に同期されます。

また、クレジットカードの契約には、審査の時間がかかります。会社を立ち上げてすぐに買い物をしたかったため、銀行口座開設と共に自動的に作られるデビットカードが決済手段として使えればとても便利だなと思ったのです。

結論を言いますと、法人の買い物をすべてデビットカードで済ますのは難しいという印象です。

理由は以下。

- 使えない決済がある(例えば、PayPay銀行のデビットカードはワイモバイル決済で使えませんでした)

- ETCカードが作れない

- ポイントが溜まりにくい

そのため、別途法人向けクレジットカードを作成予定です。

<結論>ネットバンクだけで会社運営は可能か?

結論を言いますと、これもやはり難しいとなりました。

なぜかというと、口座振替が必要なる一部契約は、その地域の地銀やメガバンクのみ対応ということが多いからです。

例えば、税理士契約には口座自動引落が必須でしたが、PayPay銀行では不可でした。税金や水道料金などの公共料金自動振替(宇都宮市)もだめでした。

なので、地元の地銀である「栃木銀行」の口座も開設しました。

手続きをして思ったのですが、やはり口座開設のスピーディさや手続きの煩雑さ、ネットバンクの使い勝手、手数料(利用料が毎月1,000円~3,000円くらいかかる)などを考えても、圧倒的にネットバンクの方が優れている印象です。

ネットバンクだけで一元化するのが理想でしたが、現状では難しいようです。

つばめの買い物時の支払い手段まとめ

以上を踏まえ、つばめソリューションの支払い手段は以下のようになっています。

- 銀行口座

メインバンク: PayPay銀行(メインの売上入金用)

サブバンク: 栃木銀行(税金・公共料金等の支払い用) - カード

メインカード: PayPay銀行デビットカード(メインの買い物用)

サブカード: クレジットカード(デビットが使えない買い物用)

ETCカード: 取得予定サブカードとETCカードは検討中ですが、契約手続きが早そうな「freeeカード」か、長年使っており安心感のある「三井住友カード」にしようと思っています。

※追記

メインカードは三井住友VISAカードとし、PayPay銀行VISAデビットは利用を止めました。デビッド特有のくせなのか、カード利用確認(オーソリ)のための100円未満の謎決済と返金が連発し、会計処理が煩雑になるため。ちなみにfreeeカードは限度額が低かったのでやめました。 - その他決済手段

PayPal: 海外の小規模ECサイトなどで買い物をする際にクレジットカード番号を開示せずに買い物ができるため

決済関係は日々新しいサービスが生まれ、また切磋琢磨する中で進化しています。

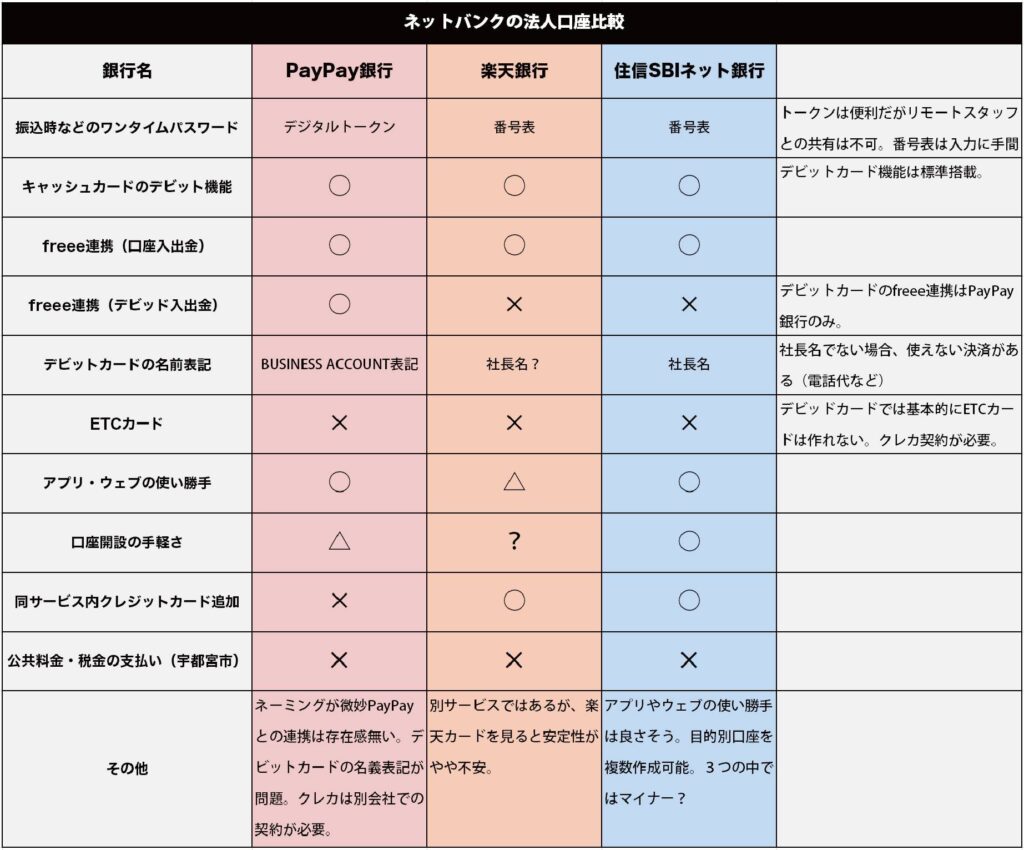

最後に、3ネットバンクそれぞれを、つばめが重要と考えたポイントで比較した表を作ってみました。限定的な内容の比較ですので、事業形態によって見るべきポイントも当然ことなってきますので、あくまで参考まで。